28 2 月, 2023

PET 发布截至 2022 年 12 月的全年业绩

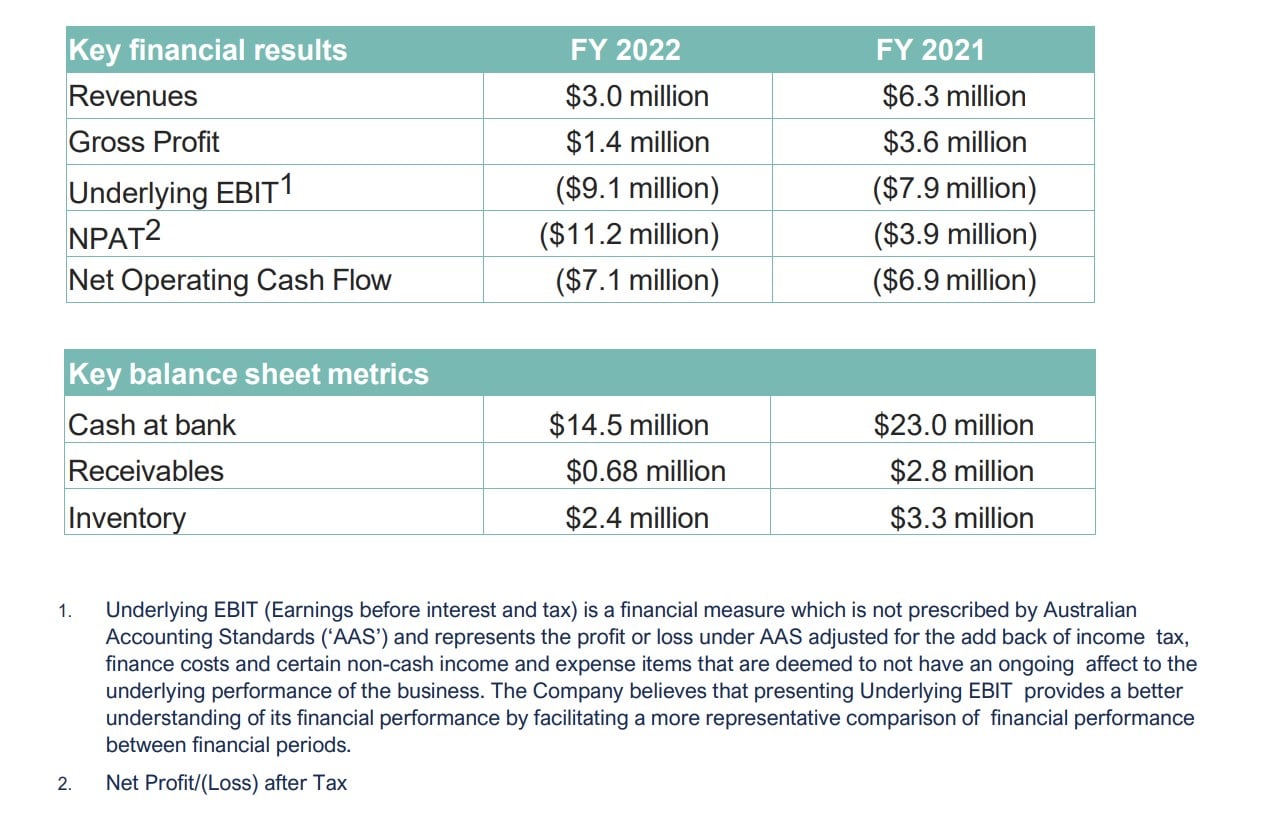

本期收入为 $300 万,较上年同期的 $630 万下降 52%,受益于欧洲重大项目(鹿特丹市 Kralingse Plus Lake)的竣工。该业务在这一年中继续面临阻力,主要是由于项目延误以及政府当局继续优先管理与新冠病毒相关的健康举措。公司继续实施多元化战略,

大部分销售额来自南美,欧洲、澳新银行、美国和中国贡献不大。

2022 财年收入来自欧洲项目(总计 8%);美洲 (85%);中国 (2%) 和澳大利亚/新西兰 (5%)。毛利为$140万(2021财年:$360万)。全年毛利率为45%(FY21:57%)。毛利率较低的原因是该期间货运成本上升,但部分被有利的定价(尤其是在欧洲)以及项目申请成本略有下降所抵消。

本年度基本息税前利润 (EBIT) 为亏损 $9.1 百万,而上年同期为亏损 $7.9 百万。销量和毛利率收入下降以及运营费用增加是导致这一结果的原因。报告期内的运营费用较高,原因是中国的重组成本支出、与制造业务相关的费用(PET 目前在中国的工厂以及

拟议的美国扩建设施)、与欺诈和管理不善调查相关的持续法律和咨询费用以及与持续研发活动相关的咨询费用、政府游说以在加拿大进行认证以及公司的制造/供应链战略。

税后净利润 (NPAT) 为亏损 $1120 万(2021 财年:亏损 $390 万)。 21财年报告期包括对租赁负债的非现金调整,这是由于集团与业主签署了有关中国工厂的租赁修改协议,减少了租赁期限、面积和总体成本,并且是正在进行的项目的一部分努力调整业务规模。本次调整金额为$328万。 2022 财年没有重复这种情况。

PET 首席执行官兼董事总经理 Lachlan McKinnon 表示,虽然 22 财年的业绩令人失望,但它确实提供了重新调整和重组业务的机会,以便在经历过去几年的重大挑战后更好地利用潜在机会。

“2022 年,我们重点实施了一系列举措,以加强业务并改善我们未来创收的前景。这包括我们转向‘分销主导’的市场进入模式,该模式正在将 PET 的潜在市场扩展到每个地区更小、更可重复的项目,并使我们的直销团队能够专注于大型、更实质性的湖泊项目。”

2022 年,与英国最大的水务公司之一 South Staffordshire Plc 的专业承包部门 SSI Services (UK) Limited 建立了战略合作伙伴关系。 PET 还与英国的 Aquatic Solutions 建立了分销关系。这些合作伙伴关系确保了英国全国范围内的做法,预计将提高客户参与度、无缝应用程序支持和强大的技术影响力。

“我们与 HydroScience 在巴西的现有分销安排在 2022 年取得了良好的成果,我们预计这种情况将在 2023 年继续下去。德国、荷兰和比利时已经制定了相对新的分销协议,爱尔兰和瑞士正在进行讨论。 ”

“在北美,我们指定了众多分销合作伙伴来支持这种模式。 2022 年下半年通过这种模式进行销售。在更大的湖泊和水体领域开发机会方面取得了进展。”

2022年,PET还获得了新的专利产品Phosflow,该产品已被证明可以有效去除包括雨水、农业径流和城市废水在内的淡水源中的磷。

“Phosflow 为该业务开辟了重要的新机遇,”麦金农先生说。 “作为解决流动水修复问题的解决方案,它与 PET 自己的专利技术高度互补,并实现了公司将我们的服务范围扩大到其他细分市场的关键战略目标之一。我们现在已经实现了 Phosflow 的初步销售,并且对该产品的兴趣正在稳步增长。”

PET 团队在过去一年得到了加强,并进行了重要任命以支持商业运营和其他业务领域。

“随着后疫情时代旅行限制的放松,我们必须开始恢复对近年来暂停的项目的讨论,并启动对潜在新项目的讨论。我们现在拥有适当的资源和计划来有效提升 Phoslock 修复技术和服务的优势和价值。

“到 2023 年,我们明确的首要任务是通过获得不同地区和不同细分市场的多个项目来执行我们的销售战略。将销售线索转化为试点申请和合同销售存在不可避免的时间滞后,因此公司正在制定预算,在本财年 23 财年出现亏损,随着业务继续重建,亏损可能在 2024 财年继续。我们还聘请了企业顾问来探索所有可用的选项,以最大限度地提高 股东价值,并将在我们推进这项工作时随时向股东通报情况。”

请于 2023 年 3 月 1 日星期三上午 9 点参加 PET,届时董事总经理兼首席执行官 Lachlan McKinnon 和公司秘书兼首席财务官 Matthew Parker 将回顾截至 2022 年 12 月 31 日的全年财务业绩以及集团的业绩。活动和战略展望。

查看 2022 财年初步业绩报告 下载PDF.